Redazione

La reputazione di un brand dipende per il 29% dall’impatto sociale della marca, i dipendenti d’azienda sono le fonti di informazioni più credibili col 39% dei consensi seguiti da carta stampata. Customer care il fattore con maggiori aspettative ma anche maggiore gap esperienziale. Automotive e Fashion i settori più apprezzati. A dirlo Authenticity Gap Italia la ricerca di Omnicom PR Group che analizza la differenza tra “aspettative ed esperienze”, realizzata su 9 settori produttivi e 81 brand.

Customer care, innovazione e maggior valore i fattori con aspettative più alte per i consumatori italiani. Brand reputation che dipende solo per il 50% dai benefici provenienti da prodotti/servizi, per il 29% dall’impatto sociale della marca e per il 21% dai comportamenti dei vertici aziendali. Dipendenti, TV e quotidiani cartacei considerati gli anti fake-news; solo 1 comparto su 9 soddisfa le aspettative su rispetto dell’ambiente e customer care.

Questa in sintesi la fotografia scattata da Omnicom PR Group – società di consulenza strategica in comunicazione con 7.000 addetti nel mondo – che per la prima volta ha analizzato 9 settori chiave dell’economia italiana[1], con 81 brand ad essi associati, attraverso le lenti attente di oltre 1.000 consumatori “esperti”. Tra gli elementi più importanti dello studio emergono:

Quali fattori (driver) concorrono a creare il percepito della marca e di un intero settore

Impatto Sociale (Society Outcomes) 29%

● Prendersi cura dei dipendenti

● Contribuire alla comunità in cui si opera

● Rispetto dell'ambiente

Comportamenti Aziendali (Management Behaviours) 21%

● Fare la cosa giusta (impegno a supportare cambiamenti su etica e trasparenza)

● Performance finanziarie e operative più solide e coerenti

● Comunicare in modo più frequente e credibile

Benefici per i clienti (Customer Benefits) 50%

● Offrire prodotti e servizi a maggior valore (trasparenza su produzione o erogazione servizio, origini materie prime, affidabilità, trattamento e protezione dei dati del consumatore, esternalità positive create)

● Maggiore attenzione per i clienti (Customer care)

● Innovazione di prodotti e servizi

Aspettative vs Esperienze: le aspettative più alte e i maggiori GAP rilevati

In assoluto, considerando tutti i 9 settori analizzati, il consumatore esperto italiano focalizza le proprie aspettative in primis su Customer Care (al primo posto con media di priorità di 1,8 su 9), seguito da Innovazione (secondo posto con 2,5 su 9) e Prodotti e servizi a maggior valore (2,9). Appena fuori dal podio il Rispetto dell’ambiente (3,4) e in quinta posizione l’impegno dell’azienda a Fare la cosa giusta (5,2). Meno prioritari nelle aspettative degli italiani i fattori legati a Contribuire alla comunità in cui si opera (6,5 su 9), Cura dei dipendenti (7,1), Performance finanziarie e operative (7,2), Comunicare in modo più frequente e credibile (8,1).

Quando queste aspettative incontrano l’esperienza di marca in una determinata industry i GAP maggiori si riscontrano in media su: Customer care (-30,7%), Rispetto dell’ambiente (-21,4%), Innovazione (-21,1%) e Prodotti e servizi a maggior valore (-16,1%). Tutti gli altri fattori considerati non presentano GAP in negativo tra aspettative ed esperienze e in alcuni casi l’esperienza va oltre alle aspettative.

Il “momentum” settore per settore

In questo momento i settori che registrano il miglior rapporto tra aspettative vs esperienze risultano essere Automotive, Fashion e Technology mentre Energy & Utilities e Farmaceutico quelli con più aree di miglioramento specialmente in considerazione della grande percentuale degli intervistati che non sa decifrare in che direzione si siano mossi questi comparti negli ultimi 6-12 mesi (verso quindi un’offerta migliore o peggiore).

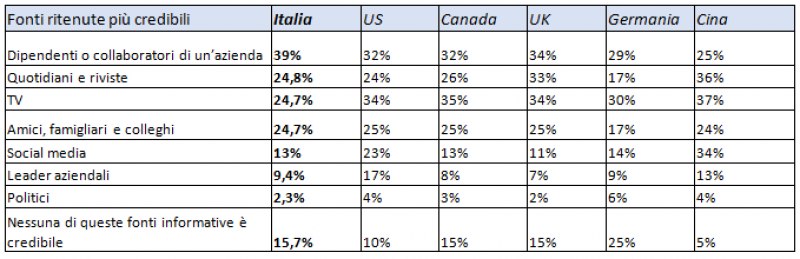

Le fonti di informazione ritenute più affidabili in Italia nell'era delle fake news e della post-verità

A chi crediamo di più quando stiamo ricercando informazioni su un brand o un’azienda? In Italia il quadro è molto netto e per certi versi molto diverso dallo scenario internazionale analizzato sempre dallo studio Authenticity Gap. I consumatori si fidano più di un dipendente dell’azienda che del CEO quando si tratta di distinguere tra dichiarazioni ufficiali e fatti concreti. La seconda fonte più autorevole, è la cara e «vecchia» carta stampata, seguita da TV e amici e parenti.

Il ruolo sociale dei brand, chiamati a fare di più – ben oltre agli obblighi normativi – per assicurare alle generazioni future un mondo migliore

Il 75% degli intervistati in Italia vuole che le aziende vadano oltre agli obblighi normativi e si impegnino attivamente per risolvere problemi a sfondo sociale. Inoltre, il 72% si aspetta che le multinazionali guidino lo scambio di idee, prodotti e cultura anche in caso di politiche isolazioniste promosse dai Governi.

“Lo studio realizzato evidenzia la crescente importanza dell’impatto sociale di un brand poiché questo aspetto concorre per il 29% a formare opinioni condivise sulla marca. Interessante anche notare come nell’era attuale delle tecnologie esponenziali e della disintermediazione il Customer Care rappresenti la maggiore fonte di aspettative - e di delusione - per i clienti in quasi tutti i settori. Ci attendiamo una lunga fase in cui il successo di questo fattore della relazione brand-cliente sia ancora dipendente dalla componente umana” afferma Massimo Moriconi, General Manager e Amministratore Delegato di Omnicom PR Group Italia.

“Altro aspetto rilevante dell’analisi è legato a quali fonti di informazione sono ritenute più credibili quando vogliamo informarci su una marca o un’azienda. Potremmo dire che in Italia sono i dipendenti ad avere il potere di influenzare il percepito di un brand, più che in ogni altro Paese analizzato. Dopo di loro, sono la carta stampata e le TV ad essere considerate come i certificatori anti-fake news, con valori quasi doppi rispetto ai social media. Da non sottovalutare il dato che vede il 15,7% degli intervistati non credere a nessuna fonte di informazione, perché sottende confusione e sovraffollamento dei messaggi. Abbiamo bisogno di comunicare meno ma meglio e con maggior precisione” continua Moriconi.

“Infine – conclude Moriconi – lo spaccato sui settori analizzati mostra come l’Automotive abbia generato più consenso degli altri grazie a quanto offerto ai consumatori e comunicato loro soprattutto in merito alle intenzioni di creare una mobilità futura sempre più sostenibile. Qui le aspettative sono molto alte e si dovranno confrontare con le esperienze”.

[1]I 9 settori analizzati dallo studio Authenticity Gap ottobre 2018 sono: Automotive, Fashion, Energy & Utilities, Consumer Retail, Technology – Enterprise Services, Food, Farmaceutico, Design, Insurance & Banking.